数人の相続人が取得する遺産の取得割合を「相続分」と言いますが、被相続人(亡くなった人)は、生前にその割合を遺言で定めることができます。

これを指定相続分と言います。

民法では、まずはこの指定相続分に従うこととされており(民法902条)、その指定がなかった場合に「法定相続分(民法900条)」によることになります。

法定相続分の割合は以下の通りです。

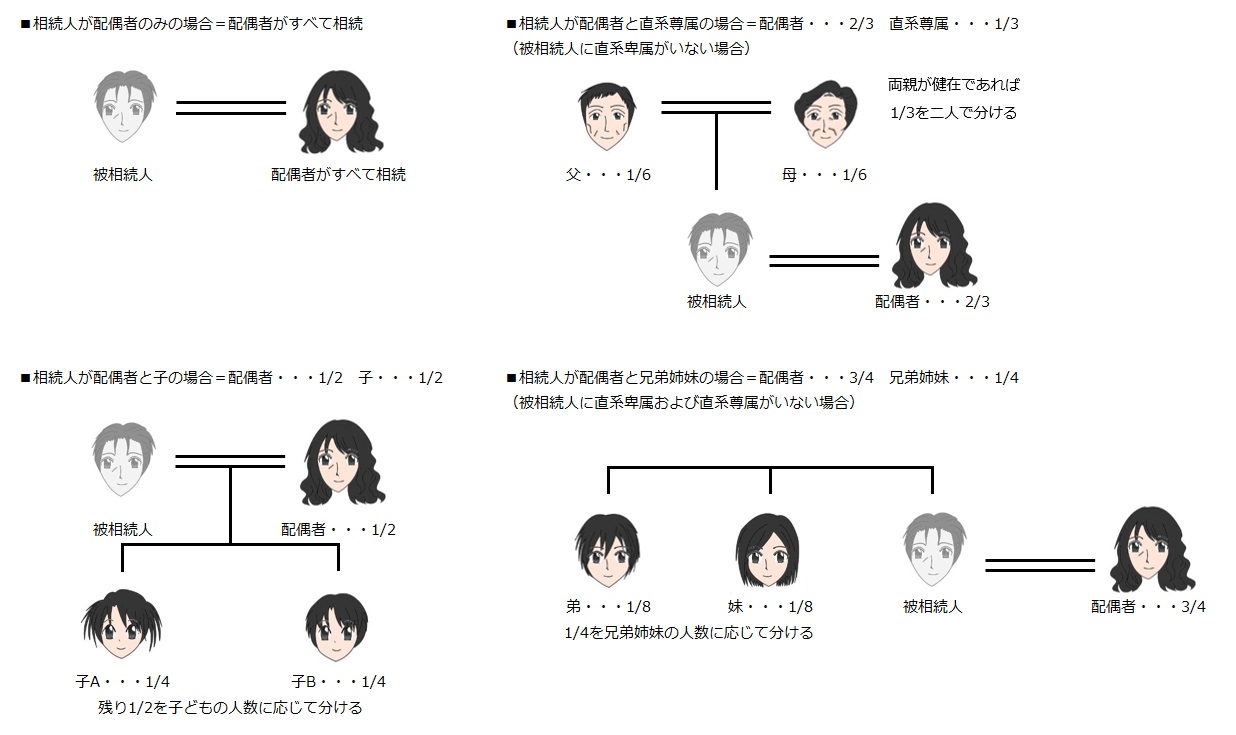

1 配偶者

①被相続人に子(孫、ひ孫)がいる→1/2

②被相続人に①がおらず、親(祖父母、曽祖父母)がいる→2/3

③被相続人に①②がおらず兄弟(おい、めい)がいる→3/4

④被相続人に①②③の誰もいない→全部

2 子

被相続人に、配偶者がいる場合1/2、いない場合は全部

3 直系尊属

被相続人に、子(孫)がいない場合に初めて相続人となる

そのうえで、被相続人に、配偶者がいる場合1/3、いない場合は全部

4 兄弟姉妹

被相続人に、子(孫)及び親(祖父母等直系尊属)がいない場合に初めて相続人となる

そのうえで、被相続人に、配偶者がいる場合1/4、いない場合は全部

●1~4それぞれ、同じ立場の者が複数いる場合は、上記の割合を均等に分けることになります。 例えば、相続人が「配偶者と、子が2名」の場合は、子の一方の相続分は1/2×1/2=1/4となります。

遺言がない場合は、相続人間で遺産の分け方を話し合っていくことになりますが(遺産分割協議)、この法定相続分が重要な基準となっていきます。

ただし、次の点に留意しておく必要があります。

留意点1 被相続人の生前に贈与を受けていた相続人がいる場合や、被相続人の財産の形成に寄与した相続人がいる場合は、上記の割合どおりにならない場合もあります。

留意点2 必ず法定相続分どおりに遺産分割協議をしなければならないわけではなく、相続人全員の同意によって、全く遺産を取得しない者や、すべてを取得する者を定めることも可能です。

つまり、

「法定相続分は自分が必ずもらえる」

「法定相続分は〇〇に必ず渡さなければならない」

ということではない、ということです。